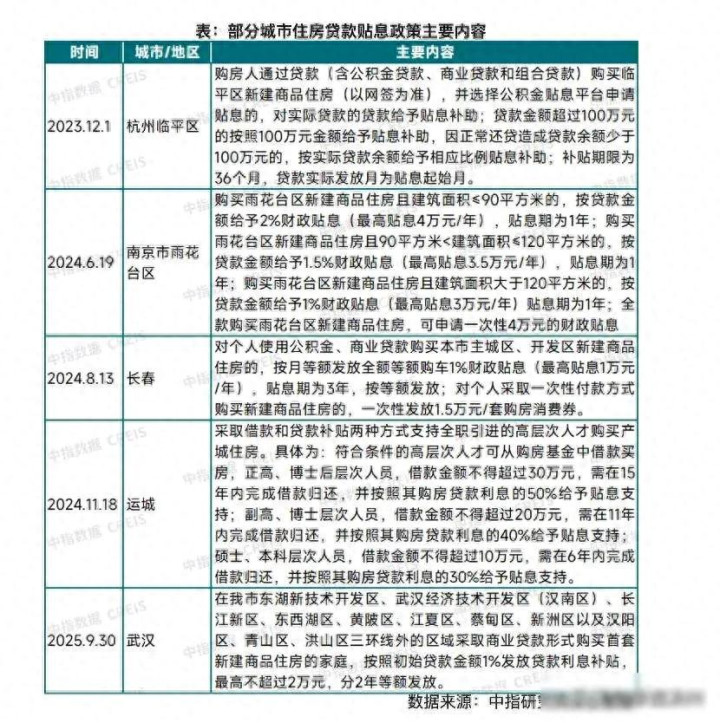

最近几个月,多个城市推出房贷贴息政策,这种办法不是降低利率,而是政府直接出钱补贴部分利息,杭州、南京、武汉等地已经实行,购房者申请贷款后,政府按房屋面积或人才类别给予1%到2%的利息补贴,一般持续一到三年,按月或按年发放补贴金额,以200万元贷款为例,月供可减少一千多元,一年节省约一万二千元,这种方式确实减轻了购房者的负担。

这招一出来,有些地方的卖房数据马上往上涨,南京雨花台区7月新房成交比上个月多了快两成,武汉10月也涨了近两成,说明政策确实起了作用,有人拿香港和美国举例子,香港把房贷利息抵扣上限调高了,美国以前也做过类似计划,帮老百姓减轻压力,但咱们这次不一样,没有直接调整银行的利率,是政府在背后悄悄支持着。

银行其实挺愿意这么做的,因为现在银行赚的钱越来越少,净息差掉到1.4%左右,大银行的情况更糟,只有1.3%出头,要是直接降LPR,银行的利润就更薄了,还可能影响资产质量,现在贴息是财政出钱,银行仍然按原利率收钱,风险也小了,因为现在买房的人首付比例高,普遍六成以上,还款能力更强,坏账压力小很多。

这种玩法其实不是头一回出现,今年八月起消费贷就已经有财政贴息了,效果挺好,银行愿意放贷款,老百姓也肯借钱,现在把这个做法搬到房贷上,算是顺理成章的事,有机构预测明年新增房贷可能达到三到四点五万亿元,如果按这个规模来算,贴息大约需要三百到四百五十亿元,主要用在首套房和大城市上面,但要是全国都推行这个政策,七万亿贷款即使只贴百分之一,也得花掉七百亿,地方财政的压力可不小,不是每个地方都负担得起的。

这事儿表面上说是帮买房的人省点钱,实际上是为了让大家多花钱,很多人每个月要还五六千甚至八千的房贷,日子过得紧巴巴的,哪里还有多余的钱买东西呢,政府给补贴一些利息,就等于变相让居民手里能花的钱多一点,这不是单纯救房地产,而是想救大家的钱包,跟前几年那些在高价位买了房的人比起来,现在这种贴息更像是给那些压力大的家庭松松绑,并不是鼓励大家又一窝蜂冲进楼市里去。

市场反应很快,12月10号那天,港股的内房股突然大涨,万科上涨17%,融创上涨12%,投资者已经闻到风声,觉得政策落地的可能性很大,股价提前变动,说明市场对这次静默降息表示认可,有人把它看作一个信号,后面可能还有更多动作。

中国当前情况和2008年美国不太一样,当时美国人还不起房贷,出现大量止赎,我们现在首付比例高,贷款利率低,整体债务风险比较小,贴息空间也相对安全,而且政策主要针对新购房人群,未来可能逐步覆盖已经背负高利息的老房贷人群,形成一个梯度调整。

还有一个有意思的数据,去年全国50个城市的平均租金回报率只有2.08%,房贷利率是3.06%,也就是说租房子赚的钱还不够还贷款的利息,贴息就是为了调整这种倒挂关系,让买房投资的人重新看到希望,不是要让房价上涨,而是降低持有成本,让人心里舒服一点。

说白了,政府既不想让银行吃亏,也不想让老百姓太累,自己出些钱当个润滑剂,三方都能落到好处,这办法看着挺聪明,但财政能不能一直这么撑下去,还得看地方政府口袋里有没有足够的钱,现在只是试点阶段,后面怎么走,只能边走边看。

聚和财富配资,专业配资炒股,股票10倍杠杆提示:文章来自网络,不代表本站观点。